出版物

出版物

煤炭在印度发展的中期阶段可以说是最具可行性的一种能源选择[1]:储量丰富且易于开采,可以确保能源供应的平价稳定。虽然可再生能源如太阳能和风能存在着巨大的潜能,但是在印度找到另一低成本供电模式之前,煤炭仍然是其能源供应的支柱。 从全球来看,煤炭同样是电力部门的能源基础,在2011年煤炭承担了40%的电力供应。在2011-2035年间,中国和印度将占全球大部分煤电的新增装机。 印度5.1%的年复合增长率将导致这一时期的燃煤发电量增长超过三倍。印度的燃煤发电总产出将位列世界第二。到2035年,中国、美国和印度的燃煤发电将占到全世界燃煤发电的60%。

过去十年间,印度的电力部门改革迅速推进。然而,尽管装机容量显著增加,印度仍然面临着电力短缺的问题,过去的15年间,其平均及高峰时的电力需求短缺大约在10%左右。 但是,煤炭的大量使用将会付出巨大的环境成本。煤炭开采,作为一种高污染型作业,造成了印度大规模的林地占用,由PM、NOx和SOx排放造成的空气污染 问题则对健康造成了巨大威胁,而由燃煤引发的酸雨问题则需要大规模的清理并可能污染水体。煤电厂导致了大规模的温室气体排放,并且需要大量消耗在印度极为 匮乏的水资源。以上这些环境成本,在作出扩大煤电产能的决策时,需要进行全面审慎的考量。

印度电力部门

尽管在过去二十年间,印度的GDP呈现了快速增长态势,但是其发展也面临着巨大的挑战。作为一个拥有世界上超过三分之一贫困人口的国家,达到人类发展目标要求是印度政策制定者的一项重要任务。根据预测,在未来的25年间,印度需保持8%的增长率以达到其发展目标。 能源,尤其是电力,则是这项任务的核心。相关数据显示,印度40%的一次能源都用于发电(见原书图2.1:印度能源分布及其消耗)[2]。 在印度大约有25%的人口还无法使用电力,许多家庭只能维持间歇性用电。因此,印度的人均电力消费仍为世界最低,仅为世界平均水平的三分之一(图2.2:印度能源获取和电力消费对比)。

发展历史

印度的电力部门构成十分多样,能源渠道包括煤炭、石油、核能、水电、太阳能、农业和生活垃圾。其发电装机总量为237.85GW(见图2.3),位列全球第五位。

图2.3:2014年印度装机总量;2012-2013年发电量

印度电力行业1950-1990年间的发展主要依靠政府投资。中央和邦政府控制下的国有发电厂主导了发电行业。1948年的电力供应法案,设立了邦电力委员会(SEBs)来帮助发展电力部门。然而,邦电力委员会在其政治影响力的作用下,提供了高额的电力补助。除此之外,巨大配电损耗和欠款金额导致其无法持 续经营。在没有资金支持电力发展的情况下,鼓励私营部门投资势在必行。 电力部门的自由化改革于1991年引入了私营部门的参与,同时满足了由于经济活动增加而急剧增长的电力需求。然而,私营部门的参与仍受到以下几方面的限制,包括印度煤炭有限公司(CIL)不稳定的能源供应,银行的有限贷款以及SEBs堪忧的财务状况。 2003年的电力法案致力于解决电力结构发展中的一些关键性问题。首先,该法案将电力部门除发电以外的部分向私人投资开放。其次,该法案允许部门重组,打 破了SEBs的垂直体系,将其重组并单独成立了发电、输电和配电部门。这些改革促成了私人部门电力装机的快速增加,从2003年的10GW增至2012年 的70GW。 当前私营电厂占印度发电总装机的三分之一,而中央政府所属电厂仅占到29%,各邦所属占不到40%(图2.4:发电装机的所有权分布)。 尽管国有电厂仍然在电力部门占据主导地位,在印度大量基础设施建设需求和政府对私人投资的支持推动下,私营电力装机占比份额将逐步上升。在印度十二五 (2012-2017)计划中,75GW的新增装机中(不包括可再生能源)有超过42GW来自于私营电厂,而其中的95%为燃煤电厂(图2.5:十二五计 划新增装机计划和所有权占比)。在十二五计划中,有60GW的新增装机为煤电。事实上,煤电在十三五计划的新增装机中也占据了很大比例;截止十三五计划末 期,煤电所占比例约为58%(图2.6:十二五和十三五计划的新增装机目标)。

印度的电力供应短缺

在过去15年间,印度平均及高峰时段电力需求短缺大约在10%左右。尽管在十一五计划期间(2007-2012),发电装机增加了62374MW,但是在2010-2011年间,印度高峰时段电力短缺仍高达12031MW(图2.7:印度电力部门的供需缺口)。 在2013-2014年,印度平均及高峰时段的电力短缺从2012-2013年间的9%下降至4%。而改善的原因则是由于工业部门发展放缓。 2012-2013年间,电力供应增长了5%,而电力需求则仅增长了0.5%。2013-2014期间则相反,电力供应和电力需求增长幅度均为6%。 如何应对日益增长的电力需求对于印度而言仍是一项艰巨的挑战,尤其是当其面临电力装机增长计划持续无法实现的状况,而这一尴尬状况在后自由化时期更为明显,考虑到过去15年间,电力部门五年计划的完成率仅为50%-60%(图2.8:计划和实际增加装机容量对比)。

邦层面的供应缺口

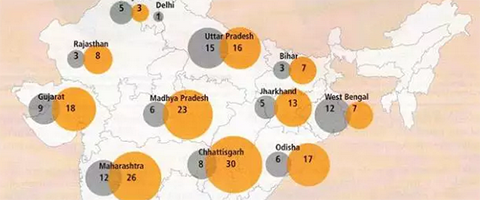

研究显示各邦层面存在明显失衡。在经济发达的邦如安得拉邦和泰米尔拉德邦处于中等人均电力消费水平,但是其巨大的缺口来自工业需求。而贫困邦如比尔哈邦、 中央邦和北方邦,由于其发电量十分有限,存在巨大的电力缺口,导致了其极低的人均电力消耗。因此,贫困邦不仅存在极低的能源可得率,其小规模的电力需求甚 至仍无法得到满足(表2.1:各邦人均耗电和能源缺口的对比)。在能源短缺的背景下,对即将推行的装机审批的进一步分析将带来一些有趣的视角。大部分新增装机在人均电力消费较高的邦设立,如洽蒂斯加尔邦、马哈拉施特拉邦和安得拉邦。而在人均电力消费较低的邦,如比哈尔邦和西孟加拉邦,其装机增加还十分有限。(见地图2.1)

地图2.1:各邦煤电厂现有和新增装机容量

注:灰色表示截止到2012年的装机;黄色为新增装机

获得环境许可的新增装机远高于现有装机总量

印度规划委员会认为,截止到2021-2022年煤电新增装机需求为127GW。而已获得环境森林部(MoEF)许可(2007至2014年9月)的煤电项目中约为232GW。获得许可的新增装机规模已大大高出目前印度全国现有煤电装机容量。 最大的新增装机将位于洽蒂斯加尔邦(地图2.1:各邦煤电厂现有和新增装机容量)。离煤矿较近是印度中东部地区装机增加的驱动因素。洽蒂斯加尔邦、奥里萨邦、贾坎德邦、 西孟加拉邦和中央邦总计将占到所有新增装机的38%。此外,此番装机扩张可能会让一些邦转变为电力供应者,因为这些邦中除了中央邦之外并没有哪个邦存在能源缺口的情况。

马哈拉施特拉邦、中央邦和泰米尔纳德邦也被纳入到装机扩增的地区。以上这些邦的新增装机都将达到12%。这些邦所增加的装机将可以满足其大量的电力缺口。在 泰米尔纳德邦,按照规划大部分的新增装机(85%)将建在沿海地区。其他一些邦,如古吉拉特邦、马哈拉施特拉邦和中央邦,大约有96.4GW的新产能已得 到批准,其中61%(55GW)将被建设在沿海地区。除马哈拉施特拉邦和中央邦之外,其他几个邦在2011年之前还没有沿海的电厂。 很明显,这些获批的项目并没有得到充分的评估。拟建电厂的位置是由来自于国内外煤炭供应能力所决定的。电力需求也是决定电厂位置的主要因素之一。在缺乏对自然资源的需求及其对水、土地和空气等潜在累积影响的评估,获批的新增装机有可能产生负面环境影响。

燃煤发电是印度的最佳能源选择吗?

从印度的能源需求来看,其发电量至2031年需要翻两番,即至少新增600GW装机。尽管煤电存在巨大的环境成本,但其仍是印度在中短期内最为可得的能源选择。 与可再生能源技术相比,煤炭的发电成本最低。太阳能光伏虽然也能满足印度的电力需求,但是其成本仍比煤炭高昂许多。风电和水电在资金和系统成本方面与煤电 相当,但是这些资源具有不稳定性,并且需要昂贵的后备供应。大型水电项目也需要承担严重环境风险的可能性。同时,电网整合也是另一需要面对的挑战。反观煤 炭资源,其储量丰富、价格稳定且技术成熟,可以确保长期稳定廉价的电力供应。 基于以上种种限制,即使印度的综合能源政策强调了可再生能源这一议程,但煤炭依旧是印度最大的能源来源,约占到总发电量的50%(图2.9:高比例可再生 能源情景下的装机容量,2031)。该情景考虑充分使用水电的潜在装机约为150GW,以及将其他可再生能源装机增至100GW以上。

消费趋势

印度日渐增长的中产阶级规模、年轻劳动力以及日益扩大的制造业规模,意味着其电力需求将进一步增长。 工业消耗在电力需求中占主导地位,而过去的十年间,由于城市化进程加快以及家庭用电的普及,家庭用电取代农业成为第二大电力需求来源(图2.10:印度分 行业电力消费)。由于工业和家庭部门耗电量的增长,印度总电力消费在2011-2012年785TWh的基础上将翻一番,到十三五计划末期 (2021-2022)达到1611TWh。 由于政策强调制造业活动的发展,工业电力需求也将进一步增加(图2.11:分行业电力消费趋势)。印度的制造业政策规划认为制造业占全国收入的份额应从目前的15%增至2022年的25%。 为了满足如此巨大的需求,除了增加发电产能以外,降低印度的能源强度也会对解决供需缺口产生至关重要的作用。此外,随着能源生产规模的扩大带来的可持续性问题,电力行业和工业对印度的发展水平和社会福祉的影响也显得越发重要。

结语

印度科学与环境中心(CSE)成立于1980年,是印度最大的民间环境智库,CSE致力于用科学的方法推动促进公众利益的研究与倡导,主要工作领域包括空 气污染、水管理、工业与环境、食品安全、气候变化等环境和发展问题相关议题。本文是磐石环境与能源研究所在取得CSE同意后的翻译版本,除了未显示全部图 表之外,文字部分忠于原文。[3]

尾注:

[1]本文是根据印度科学与环境中心(Centre for Science and Environment,CSE)的出版物”Heat on Power: Chapter 2 Coal-based power generation”编译而成。

[2]由于篇幅有限图表并没有将所有图表都编入本文,如需请参考原书。

[3]如需引用,请参考原书: Chandra Bhushan, Priyavrat Bhati, Sanjeev Kumar, Angeline Sangeetha, Sai Siddhartha, Soundaram Ramanathan, Abhishek Rudra, 2015, Heat on Power: Green Rating of Coal-based Power Plants, Centre for Science and Environment, New Delhi,CSE官网链接http://csestore.cse.org.in/books/environment/green-rating- thermal-book-2015.html

翻译:喻天晔 / 校对编辑:林佳乔

info@reei.org.cn

info@reei.org.cn

86-10-65282885

86-10-65282885

北京市顺义区南法信大街118号院1号楼二层2201-16

北京市顺义区南法信大街118号院1号楼二层2201-16

(邮编:101300)